Notícias e Negócios

Ágio no Judiciário: aproveitamento fiscal do ágio e livre iniciativa

A livre iniciativa costuma ser invocada pelo Judiciário para legitimar as operações societárias praticadas para amortização do ágio

Assuntos

Fisco e contribuinte travam grandes discussões em matéria de aproveitamento fiscal do ágio.

As controvérsias decorrem da pretensão do Fisco de desconsiderar as operações societárias do contribuinte, a fim de impedir que o particular amortize o ágio gerado na aquisição do investimento.

Os argumentos normalmente apresentados pelo Fisco possuem contornos preponderantemente econômicos, razão pela qual não devem ser suficientes para desqualificar a fruição do benefício fiscal pelo contribuinte. É que a ordem econômica é regida pelo princípio da livre iniciativa, previsto no art. 170 da Constituição, o qual confere liberdade e autonomia ao particular para ditar sua atividade econômica dentro dos limites da legalidade.

Por isso, se as operações praticadas pelo contribuinte não violarem previsões legais, o Fisco não deveria desconsiderar os atos societários praticados pelo contribuinte.

O Poder Judiciário costuma se valer do princípio da livre iniciativa para legitimar as operações societárias praticadas pelo contribuinte em que há o aproveitamento fiscal do ágio.

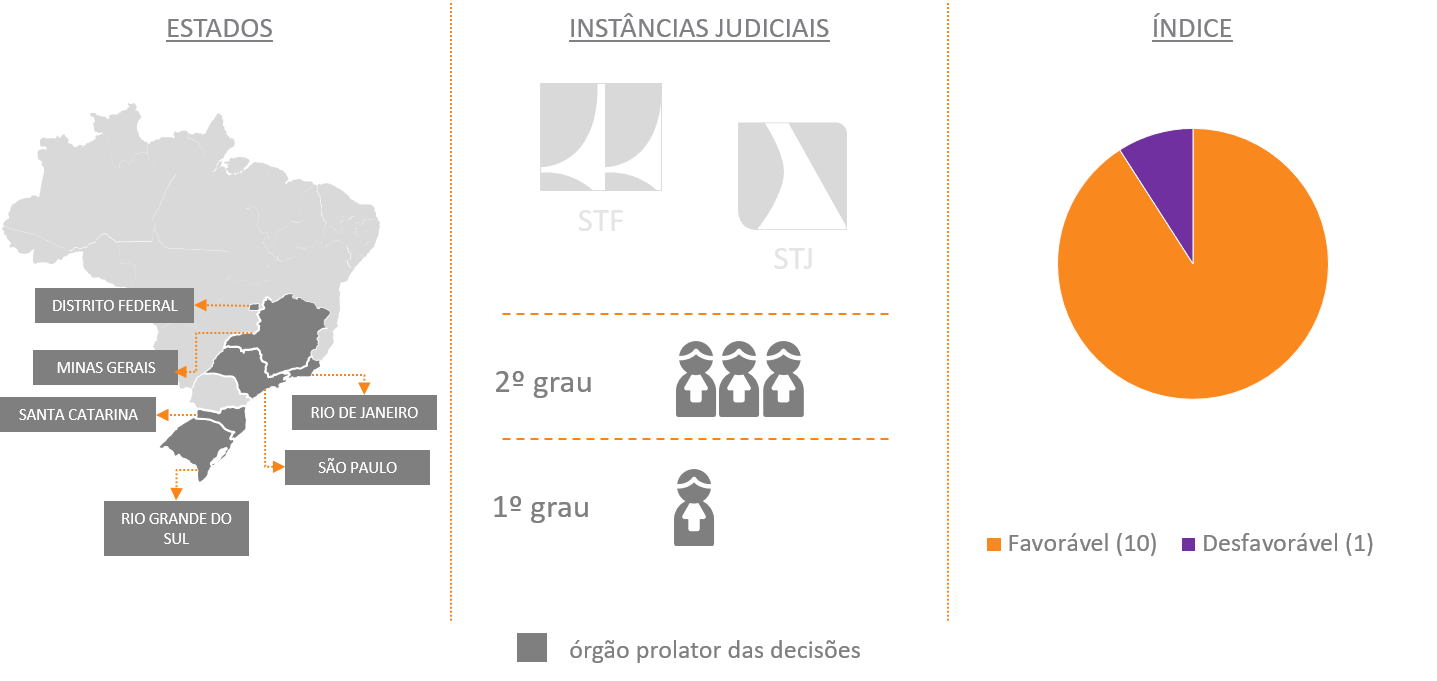

A Justiça Federal do Distrito Federal já afastou a “perda da possibilidade de amortização do ágio em face de reorganizações societárias com ‘empresas-veículo'”, pois, “além de não encontrar fundamento no texto legal, realmente parece contrariar a livre iniciativa insculpida no caput do art. 170 da Constituição Federal”.

A Justiça Federal do Rio Grande do Sul afastou a necessidade de demonstração de propósito negocial afirmando que “a busca de melhor eficiência tributária é escopo legítimo na ordem econômica nacional, fundada que é nos valores da livre iniciativa”.

A Justiça Federal de Santa Catarina já reconheceu a legitimidade do ágio interno, sob o fundamento de que “a obtenção de lucro é inerente ao exercício de qualquer atividade empresarial, o que não é proibido no modelo econômico adotado pela Constituição Federal de 1988, a qual relaciona a ‘livre iniciativa’ como um dos fundamentos da República Federativa do Brasil”.

Em recente acórdão, o TRF da 3ª Região reconheceu que “é necessária a observância dos princípios da proporcionalidade e da razoabilidade para a interferência do Estado na autonomia e na liberdade do contribuinte para efetuar seu planejamento tributário”.

Em sentido oposto, há manifestação isolada da Seção Judiciária do Distrito Federal: “não se inclui na proteção constitucional à livre iniciativa a possibilidade de criação de empresa sem nenhuma outra finalidade a não ser a de evitar o pagamento de tributos”.

Assim, o princípio da livre iniciativa costuma ser aplicado pelo Judiciário para afastar exigências sem respaldo legal impostas pelo Fisco para amortização fiscal do ágio.