Notícias e Negócios

Reforma Tributária é considerada ‘tímida’ e pode onerar o setor de serviços

Tributaristas analisam a primeira parte do projeto de lei entregue ao Congresso Nacional

Assuntos

A primeira parte da proposta de

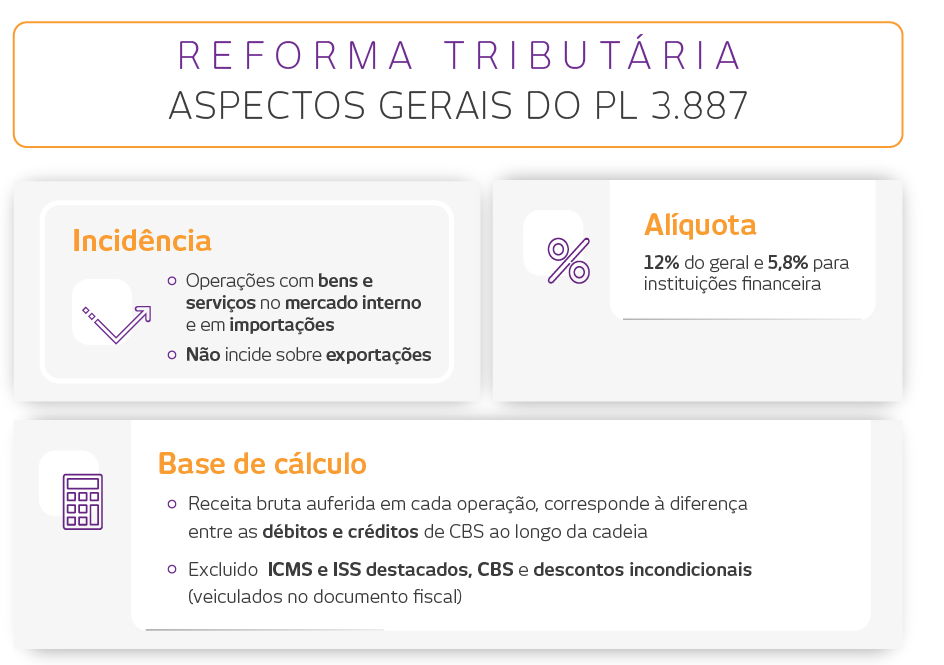

Reforma Tributária – PL 3887/20, entregue ao Congresso Nacional pelo Ministério da Economia, no dia 21 de julho, unificou o PIS/Pasep e a Cofins para criação da CBS (Contribuição Social sobre Operações com Bens e Serviços), com alíquota fixada em 12%.

Excepcionalmente, no caso das instituições financeiras (como bancos e seguradoras), a alíquota do novo tributo ficou definida em 5,8%. Já para as atividades que ainda estão sob o regime monofásico, com incidência única na cadeia do produto, a alíquota vai variar de acordo com a tabela prevista no PL, como para combustíveis e cigarros, por exemplo.

Roberto Quiroga, especialista em Direito Tributário, considera ‘tímida’ a Reforma Tributária proposta. “Ela não trouxe uma mudança tão grande como a gente imaginava, mas acredito que o objetivo da proposta seja uma certa simplificação”, analisa o sócio-diretor do escritório.

No entanto, fixar a alíquota em 12% significa onerar alguns setores, em especial o de serviços, que acabaram tendo majoração no tributo, de acordo com o especialista. “Na área de serviços, nem todos possuem créditos. Não são usados créditos na folha de pagamento de funcionários, por exemplo”, exemplifica.

O crédito tributário é uma ferramenta que reduz o valor final a ser pago no tributo, com base na não cumulatividade do mesmo tributo. Ele possibilita um abatimento, resultando em um valor líquido menor a ser pago.

A sócia especialista em Direito Tributário,

Glaucia Lauletta, tem a mesma opinião que Quiroga. Segundo ela, o setor de serviços será um dos mais afetados com a mudança das regras de tributação, principalmente porque a apropriação de créditos tributários não contempla as despesas com a folha de salários.

“Considerando que boa parte dos prestadores de serviços está na sistemática cumulativa do PIS/COFINS, haverá uma elevação de alíquota de 3,65% para 12%”, analisa a sócia.

Cenário para setor comercial

Já o setor de comércio poderá ser beneficiado com o novo tributo, visto que os créditos serão gerados a partir dos bens adquiridos para revenda. “Todos bens e serviços comprados geram créditos, mas todos os vendidos geram débitos. Olhando por uma visão panorâmica de caixa, isso pode provocar uma melhoria”, analisa Roberto Quiroga.

No entanto, de acordo com Glaucia Lauletta, em algumas situações, a reforma proposta pelo Governo poderá causar algum desequilíbrio no setor, já que o Projeto de Lei determina que os créditos tributários correspondam àquilo que foi anteriormente recolhido pelo fornecedor.

“As varejistas, por exemplo, terão a opção de comprar bens para revenda de um grande fornecedor, que fez um recolhimento da CBS a 12%, ou poderão fazer a mesma aquisição de uma pessoa jurídica sujeita ao Simples Nacional, que terá uma CBS praticamente presumida, ou seja, muito menor do que 12%”, examina Lauletta.

A porcentagem única da CBS pode, ainda, refletir nos preços de produtos e serviços. “É comum o prestador de serviço, ao receber alíquotas tão elevadas, repasse ao consumidor”, alerta Roberto Quiroga.

Glaucia Lauletta também acredita nisso e aponta que o pequeno produtor também poderá ser prejudicado. “Aquele pequeno produtor, que está no Simples Nacional, vai ser obrigado a abaixar o preço dos seus produtos, porque o custo tributário vai ser maior para o comprador dos seus produtos, já que o seu crédito é menor”, analisa a sócia.

Impactos no setor industrial

A proposta de Reforma Tributária poderá trazer reflexos para o setor industrial principalmente por conta do fim da incidência monofásica – que é a tributação em apenas uma fase da cadeia produtiva – também terá reflexo em diversos produtos.

“Produtos que eram sujeitos ao regime monofásico agora passam a ter tributação de 12% em cada uma das fases da cadeia produtiva. Portanto, podem sofrer com mudanças no valor final. Observo que itens como produtos de limpeza, cosméticos e medicamentos poderão ser mais onerados do que atualmente são”, considera Lauletta.

Vantagens da Reforma Tributária

A sócia Glaucia Lauletta reflete que a proposta traz algumas vantagens, já que ela simplifica a sistemática hoje existente para o PIS/Pasep e a Cofins. “A reforma diminui as exceções e corrige algumas distorções. O projeto menciona que serão excluídos da base de cálculo do novo tributo o ICMS e o ISS destacados, e a própria CBS. Então, penso que acabará a discussão da exigência de tributos sobre tributo”.

Roberto Quiroga explica que a proposta de Reforma Tributária apresentada pelo Governo definiu o valor da alíquota com base em cálculos, para não alterar a arrecadação atual de impostos. Ele acrescenta ainda que alguns setores terão que pagar mais para compensar outros.

Outra vantagem para o contribuinte é que, segundo a proposta, os produtos da cesta básica, transportes públicos, instituições filantrópicas, exportadores e entre outros estarão isentos da CBS fixa estabelecida.

Se aprovado, o novo tributo poderá ser exigido após seis meses da publicação da lei. No projeto, foi determinado, ainda, que os créditos da contribuição para o PIS/Pasep e da Cofins, já acumulados pelas empresas, poderão ser utilizados mesmo depois da publicação da lei, nos termos e nas hipóteses da legislação atualmente vigente.

Para saber mais sobre a Reforma Tributária, conheça a prática de Direito Tributário do Mattos Filho.